上游產(chǎn)業(yè)對(duì)其產(chǎn)業(yè)的影響

石墨是重要的非金屬礦產(chǎn)資源,根據(jù)結(jié)晶形態(tài)不同分為隱晶質(zhì)(微晶)和晶質(zhì)兩種。其中微晶石墨為煤變質(zhì)產(chǎn)物,是由直徑小于1微米晶體構(gòu)成的致密狀集合體,亦稱土狀石墨或無定形石墨;晶質(zhì)石墨為巖石變質(zhì)產(chǎn)物,晶體較大,多為鱗片狀。由于石墨具有良好的耐高溫、潤(rùn)滑、抗熱震、化學(xué)穩(wěn)定、導(dǎo)電導(dǎo)熱等性能,廣泛應(yīng)用于鋼鐵、化工、電子、航空航天、國(guó)防軍工等領(lǐng)域。

近年來,在國(guó)家支持下,一些骨干企業(yè)、高校、研究院所加大研發(fā)投入,加強(qiáng)技術(shù)攻關(guān),已初步掌握微晶石墨高溫提純、各向同性石墨制備等關(guān)鍵技術(shù)。目前,通過采用這批關(guān)鍵技術(shù),我國(guó)已形成了一定規(guī)模的鋰離子電池負(fù)極材料、石墨坩堝、特碳等高附加值產(chǎn)品的生產(chǎn)能力。石墨是我國(guó)優(yōu)勢(shì)的重要的礦產(chǎn)資源,在高新技術(shù)、核能以及國(guó)防軍工中的作用日益凸顯。石墨產(chǎn)業(yè)發(fā)展具有潛力。但是下游市場(chǎng)較多,會(huì)在一定程度上制約石墨烯行業(yè)的發(fā)展。

下游產(chǎn)業(yè)對(duì)其產(chǎn)業(yè)的影響

石墨烯產(chǎn)業(yè)最大的瓶頸在于還沒有形成完整的產(chǎn)業(yè)鏈,目前仍沒有一種可以應(yīng)用石墨烯的產(chǎn)品能夠規(guī)模化生產(chǎn)。對(duì)石墨烯最大的需求仍然是各大院校及科研機(jī)構(gòu)的研究使用。

石墨烯的高強(qiáng)度、高導(dǎo)電性及傳熱性、超大的比表面積等特性能夠在航天軍工、鋰離子電池、超級(jí)電容器等多領(lǐng)域有潛在應(yīng)用,但由于其成本過高,一直都處于研究階段。從目前的技術(shù)發(fā)展來看,最有可能實(shí)現(xiàn)工業(yè)化使用石墨烯的下游行業(yè)是復(fù)合材料領(lǐng)域和顯示技術(shù)領(lǐng)域。將石墨烯添加到塑料、橡膠、涂料等基體中,可以大幅增強(qiáng)產(chǎn)品的性能,如強(qiáng)度、韌度、導(dǎo)電性及傳熱性等,在符合材料領(lǐng)域的應(yīng)用也是目前石墨烯最大的產(chǎn)業(yè)化應(yīng)用。由此,給我石墨烯行業(yè)帶來了較大的發(fā)展空間。

行業(yè)新動(dòng)態(tài)對(duì)產(chǎn)業(yè)的影響

隨著現(xiàn)代企業(yè)制度的推進(jìn)實(shí)施,石墨烯行業(yè)企業(yè)的改組、改造、兼并、聯(lián)合步伐加快,企業(yè)集團(tuán)和股份制企業(yè)將逐漸增多,其制造產(chǎn)品種類和類型也逐漸增多,原先未涉足石墨烯行業(yè)的企業(yè)也開始生產(chǎn)石墨烯、生產(chǎn)石墨烯輔機(jī)的企業(yè)逐漸向主機(jī)生產(chǎn)方向發(fā)展、低級(jí)別許可證的企業(yè)逐漸向高級(jí)別發(fā)展。

中國(guó)石墨烯產(chǎn)品市場(chǎng)主要在國(guó)內(nèi),影響石墨烯市場(chǎng)的主要因素以往是國(guó)民經(jīng)濟(jì)的發(fā)展速度和投資規(guī)模、北方地區(qū)采暖需要和住宅建設(shè)、第三產(chǎn)業(yè)和民營(yíng)企業(yè)的發(fā)展、效率低污染重的落后石墨烯淘汰改造以及正常的更新改造等。未來石墨烯產(chǎn)品市場(chǎng)發(fā)展除了受上述因素影響外,越來越受到能源政策和節(jié)能、環(huán)保要求的制約。

行業(yè)競(jìng)爭(zhēng)狀況對(duì)產(chǎn)業(yè)的意義

在石墨烯行業(yè)的產(chǎn)業(yè)鏈中,不管是其上游產(chǎn)業(yè)還是其下游產(chǎn)業(yè),只要存在著激烈的市場(chǎng)競(jìng)爭(zhēng)就會(huì)對(duì)石墨烯行業(yè)產(chǎn)生重要的影響。

從上游產(chǎn)業(yè)的競(jìng)爭(zhēng)分析,石墨烯上游產(chǎn)業(yè)競(jìng)爭(zhēng)激烈就會(huì)促使其產(chǎn)品價(jià)格下降,這對(duì)石墨烯行業(yè)降低原材料成本提升企業(yè)利潤(rùn),提高企業(yè)實(shí)力產(chǎn)生重要作用;而且上游產(chǎn)業(yè)企業(yè)之間的競(jìng)爭(zhēng),會(huì)促使上游產(chǎn)業(yè)企業(yè)不斷提高產(chǎn)品質(zhì)量及技術(shù),這對(duì)改善石墨烯產(chǎn)品質(zhì)量也起到重要的促進(jìn)作用;另外,上游產(chǎn)業(yè)的競(jìng)爭(zhēng)還會(huì)對(duì)石墨烯行業(yè)的發(fā)展產(chǎn)生其他的影響。

從下游產(chǎn)業(yè)的競(jìng)爭(zhēng)分析,石墨烯下游產(chǎn)業(yè)的激烈競(jìng)爭(zhēng)會(huì)是使其下游產(chǎn)業(yè)發(fā)生兼并重組,提高行業(yè)集中度,這回增強(qiáng)其下游產(chǎn)業(yè)對(duì)本行業(yè)的議價(jià)能力,降低企業(yè)產(chǎn)品的實(shí)際售價(jià),會(huì)影響企業(yè)的利潤(rùn)。另一方面,其下游產(chǎn)業(yè)競(jìng)爭(zhēng)激烈也會(huì)促使部分企業(yè)提高企業(yè)產(chǎn)品的質(zhì)量,提高企業(yè)設(shè)備的利用率,這就加對(duì)石墨烯產(chǎn)品的質(zhì)量和技術(shù)提出了要求;另外,下游產(chǎn)業(yè)的競(jìng)爭(zhēng)還會(huì)對(duì)石墨烯行業(yè)的發(fā)展產(chǎn)業(yè)其他影響。

行業(yè)經(jīng)營(yíng)業(yè)績(jī)分析

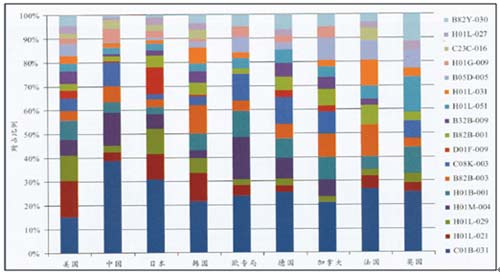

1、美國(guó)主要集中在C01B-031、H01L-021、H01L-029、H01B-001、H01M-004、C08K-003等領(lǐng)域。此外,B05D-005(表面涂布)方面的專利主要集中在美國(guó)。美國(guó)在其他各領(lǐng)域也有較多的專利申請(qǐng)。

2、中國(guó)主要集中在C01B-031、H01M-004、C08K-003、B82B-003、H01G-009等領(lǐng)域,即主要集中在石墨烯材料的制備及其在電池電極中的應(yīng)用,而在用于制備半導(dǎo)體器件方面的專利較少。

3、日本主要集中在C01B-031、D01F-009、H01L-021、H01L-029等領(lǐng)域,特別是D01F-009(碳纖維及其生產(chǎn)設(shè)備)方面的專利主要集中在日本。與美國(guó)和中國(guó)相比,日本在石墨烯材料用于制備電池電極方面的專利相對(duì)較少。

4、韓國(guó)主要集中在C01B-031、H01L-021、B82B-003、H01B-001、H01L-031、H01L-029等領(lǐng)域,特別是在 H01L-031(光電半導(dǎo)體器件)領(lǐng)域的專利僅次于美國(guó)。同樣,與美國(guó)和中國(guó)相比,韓國(guó)在石墨烯材料用于制備電池電極方面的專利也相對(duì)較少。

圖表:主要國(guó)家/地區(qū)在石墨烯領(lǐng)域的技術(shù)布局

行業(yè)發(fā)展熱點(diǎn)

石墨烯的研究和產(chǎn)業(yè)化發(fā)展持續(xù)升溫,美國(guó)、歐盟、日本等國(guó)家都發(fā)布或資助了一系列相關(guān)研究計(jì)劃和項(xiàng)目,大力促進(jìn)本國(guó)石墨烯技術(shù)及其應(yīng)用研究。